НАСТРОЙКИ КУРСОВОЙ РАЗНИЦЫ В 1С:ПРЕДПРИЯТИЕ КОНФИГУРАЦИЯ «8.3 БУХГАЛТЕРИЯ ДЛЯ КАЗАХСТАНА. РЕД. 3.0»

Для корректного отражения курсовой разницы, необходимо сделать ряд настроек в 1С. По порядку опишем каждую из них

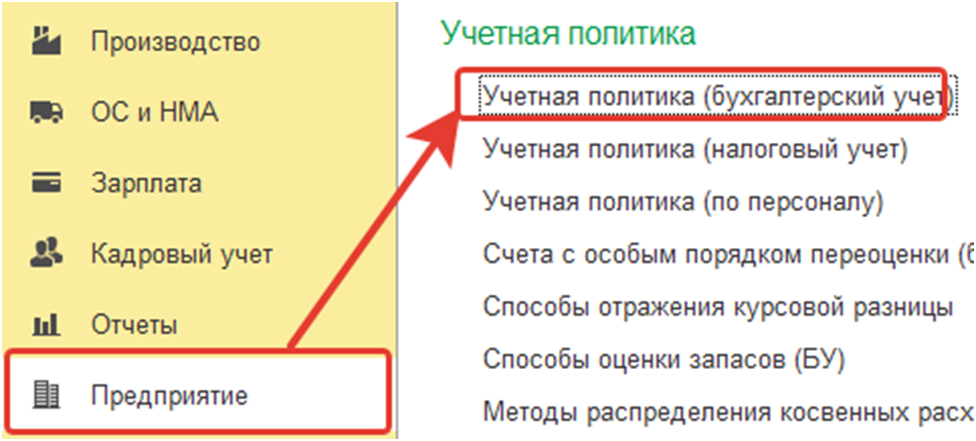

- Настройка учетной политики:

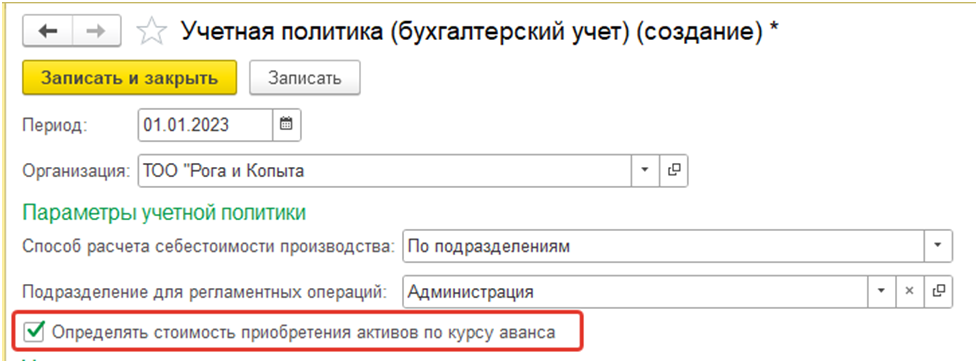

Определять стоимость приобретения активов по курсу аванса – установка признака предоставляет возможность выполнения положений МСФО в части учета стоимости запасов:

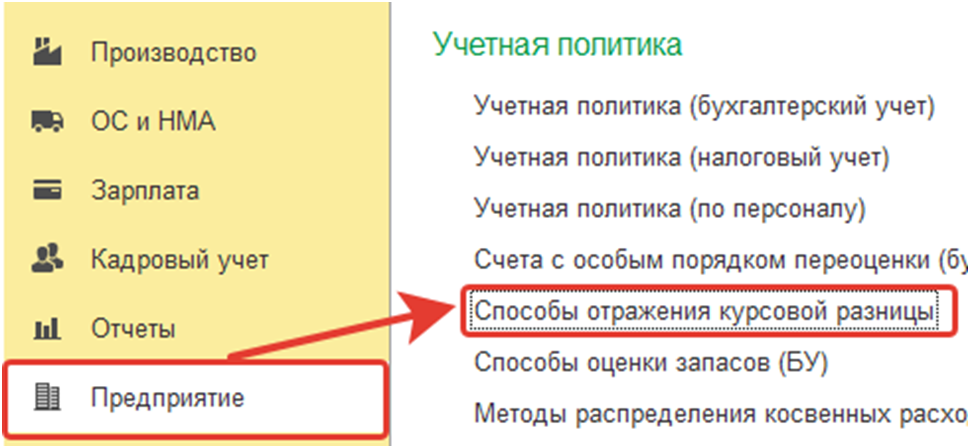

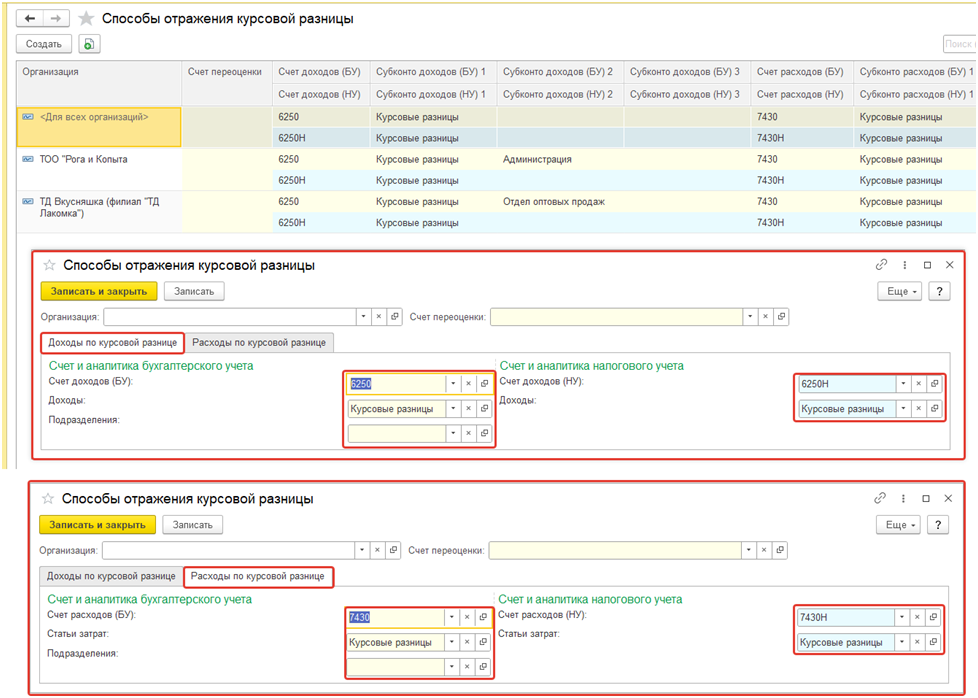

Способы отражения курсовой разницы

В данном регистре хранятся сведения о счетах бухгалтерского, налогового учета, их аналитики, для отражения доходов и расходов по курсовой разнице.

Схема может быть задана:

- В целом для информационной базы. В этом случае не требуется указывать значение счета и конкретной организации.

- Для всех счетов каждой организации. В этом случае необходимо указать организацию и не заполнять счет переоценки.

- Для конкретного счета или раздела счетов. В этом случае необходимо задать значение счета, либо счета-группы.

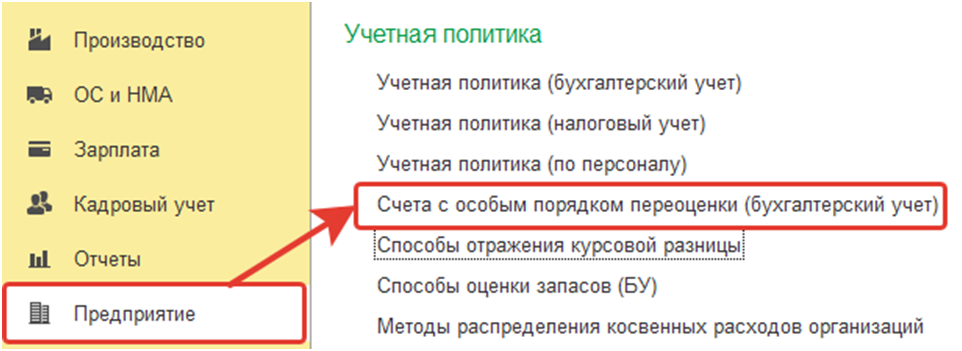

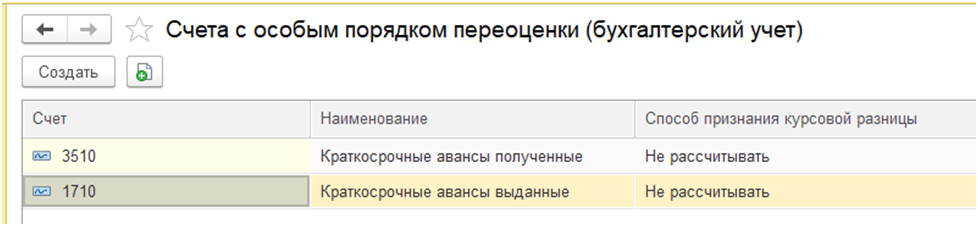

Счета с особым порядком переоценки (бухгалтерский учет)

В данном регистре хранятся сведения о счетах бухгалтерского учета, на которых предусмотрено ведение валютного учета, но которые по тем или иным причинам не должны автоматически переоцениваться в общем порядке.

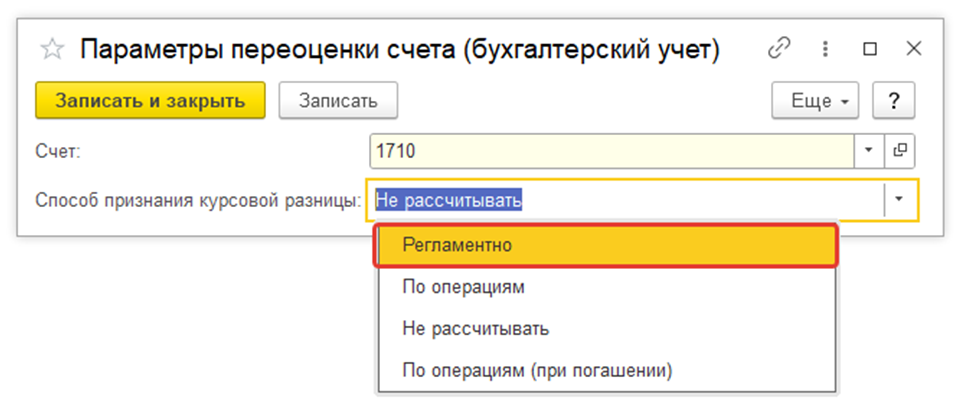

Переоценка в общем порядке означает:

- автоматический расчет курсовых разниц перед выполнением каких-либо операций по валютному счету (с учетом аналитики).

- расчет курсовых разниц по итогам отчетного периода, выполняемый регламентным документом «Закрытие месяца» (операция «Переоценка валютных средств (БУ)»).

Для счетов, указанных в регистре «Счета с особым порядком переоценки» существует возможность отключения любой из вышеуказанных процедур переоценки.

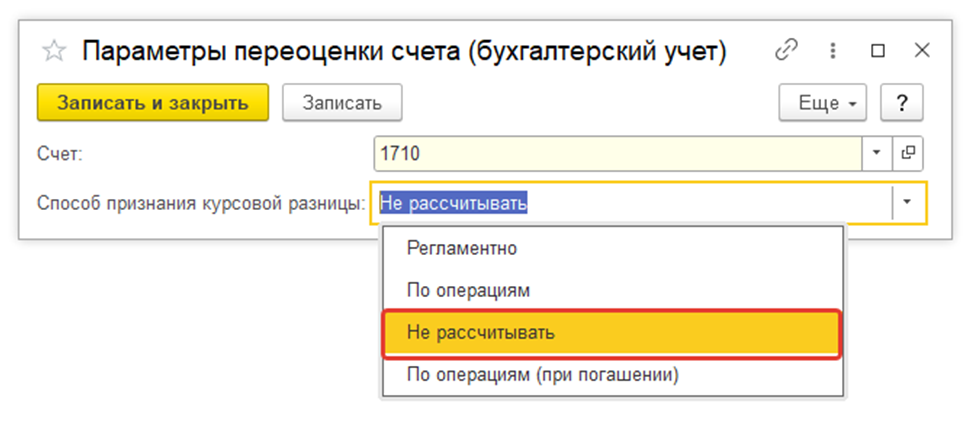

По счетам, с установленным способом признания курсовой разницы «Регламентно», переоценка валютных остатков осуществляется только документом «Закрытие месяца» (операция «Переоценка валютных средств (БУ)»), при этом переоценка первичными документами не производится.

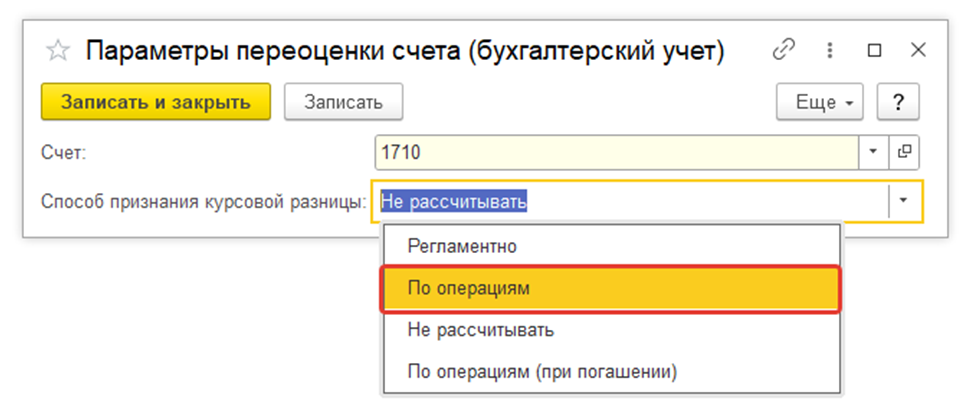

По счетам, с установленным способом признания курсовой разницы «По операциям», переоценка валютных остатков осуществляется только первичными документами. В операции «Переоценка валютных средств (БУ)» документа «Закрытие месяца» эти счета не участвуют.

Остатки по счетам, для которых в регистре указан способ признания «Не рассчитывать» не переоцениваются.

Следует отметить, что существует понятие «немонетарная статья», которая не подлежит переоценке, к ним относятся счета авансов от покупателя и авансы поставщикам (1710 и 3510), которые не подлежат переоценке

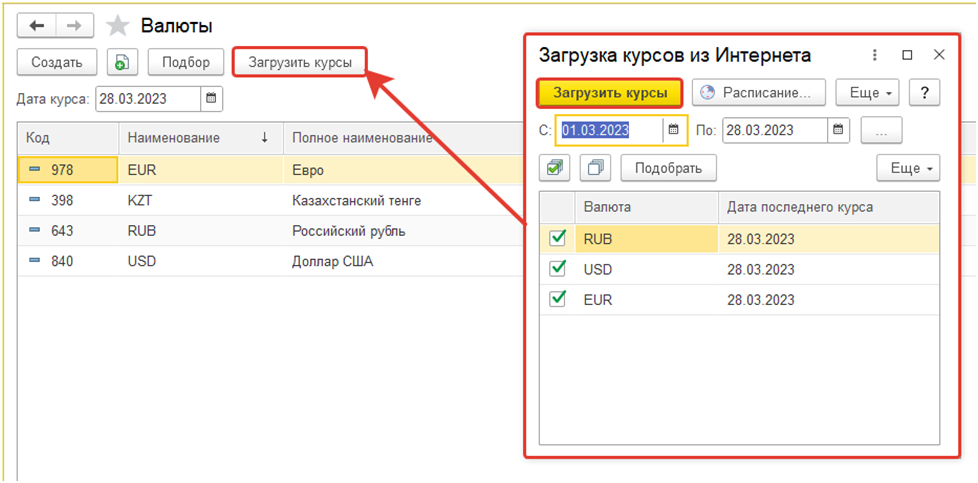

Также важно постоянно проверять актуальность курсов валют

Загрузка курсов может выполнять автоматически или пользователем самостоятельно

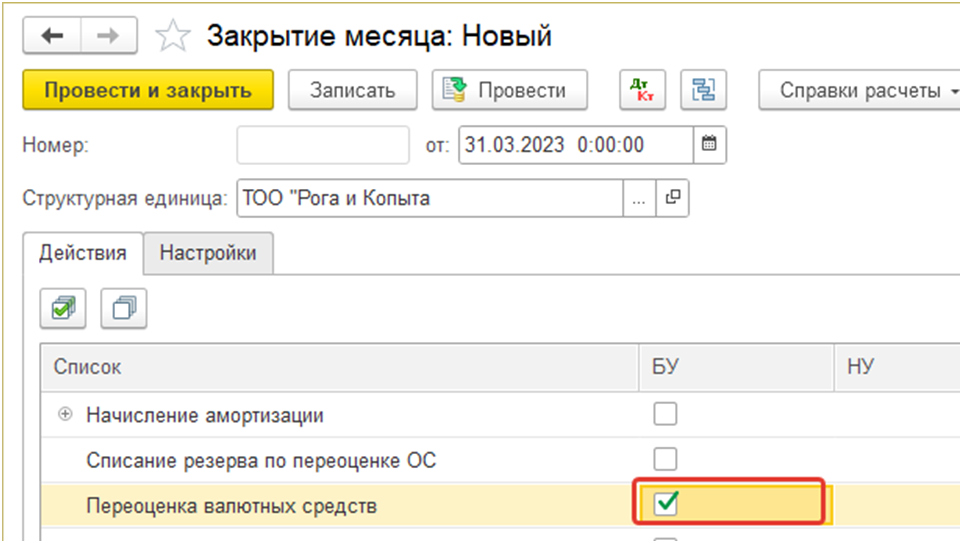

При должных настройках все валютные операции будут пересчитаны корректно, но не стоит забывать, что необходимо также делать пересчет валюты в конце месяца, документом «Закрытие месяца»

В документе нужно установить галочку