Нематериальными активами (далее — НМА) являются объекты, которые не имеют как таковой физической формы.

К нематериальным активам относятcя:

- компьютерные программы, базы данных;

- произведения науки, литературы и искусства;

- изобретения, полезные модели и промышленные образцы;

- селекционные достижения;

- топологии интегральных микросхем;

- ноу-хау, коммерческие находки, уникальные достижения и производственные секреты;

- товарные знаки и знаки обслуживания и т.п.

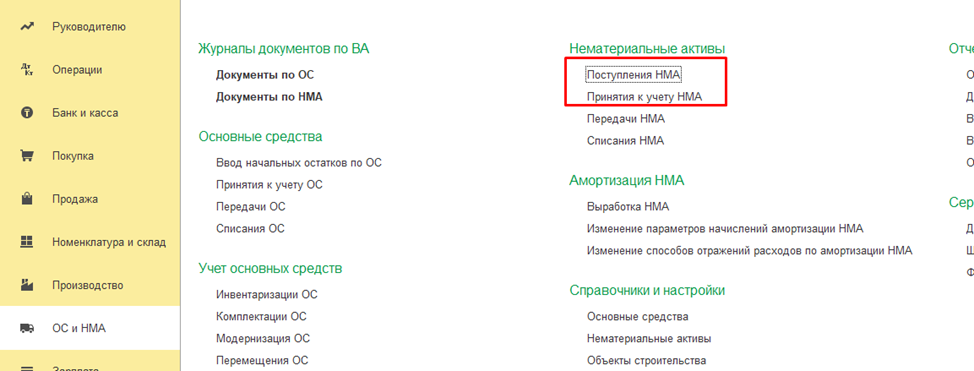

Для отражения поступления НМА нужно зайти в раздел «ОС и НМА» — «Поступление НМА»:

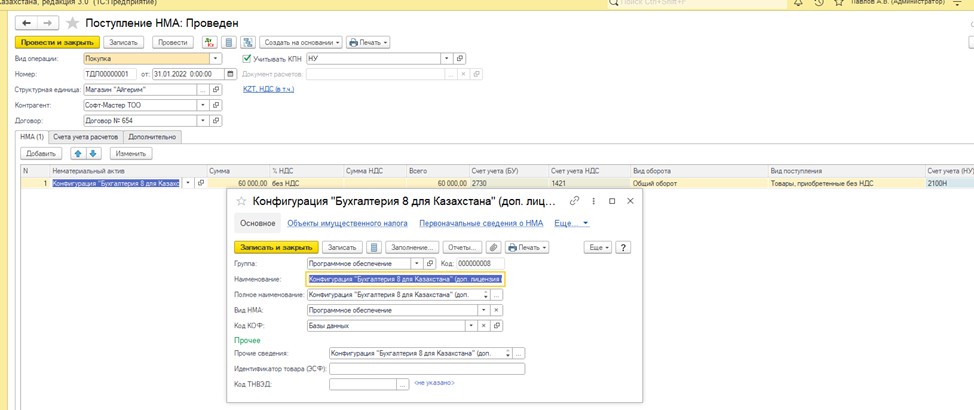

В табличной части нужно будет создать карточку нематериального актива, счет учета будет использоваться 2730 «Прочие нематериальные активы».

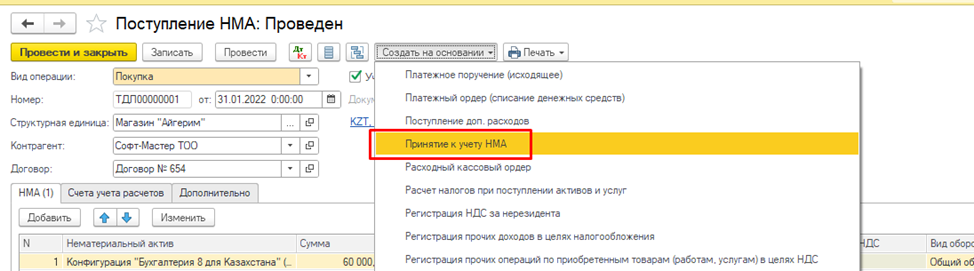

После проведения «Поступления НМА», потребуется его принять к учету. Для этого по кнопке «Создать на основании» поступления создается документ «Принятие к учету НМА»:

В принятии к учету заполняются сведения о сроке полезного использования, (первоначальная стоимость автозаполнится из поступления). Нужно будет указать такие реквизиты, как признак «Начислять амортизацию», «Признак ФА», группу НУ, способы начисления амортизации и отражения расходов по амортизации.

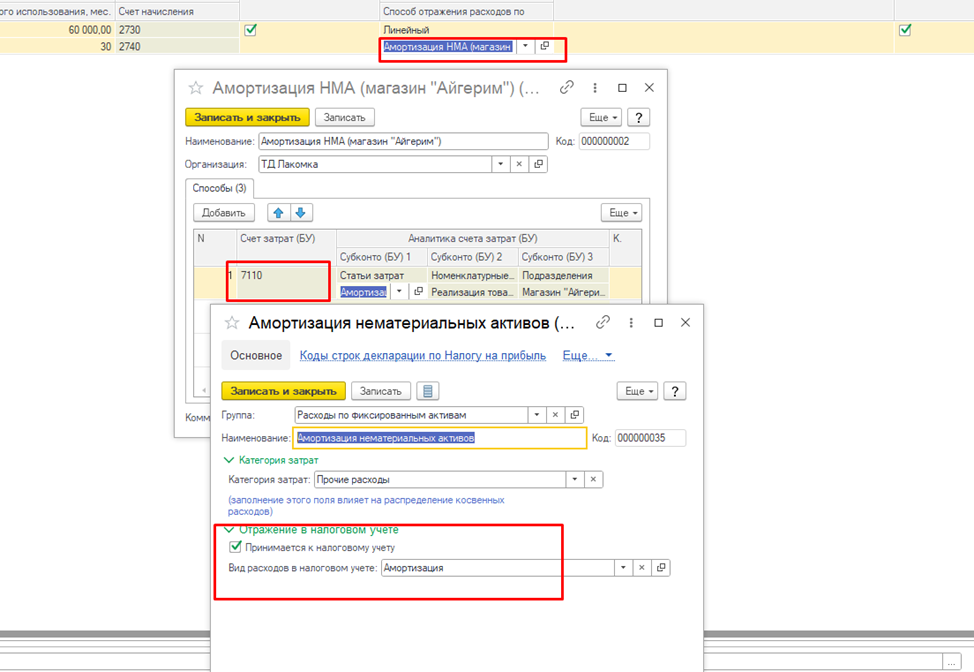

В способе отражения расходов по амортизации выбирается счет затрат, на какой счет расходов будет начисляться амортизация (административные 7210, производственные 8110 и т.п.) и статья затрат:

Для начисления амортизации по бухгалтерскому учету необходимо на ежемесячной основе в закрытии месяца указывать соответствующий признак «Начисление амортизации»: