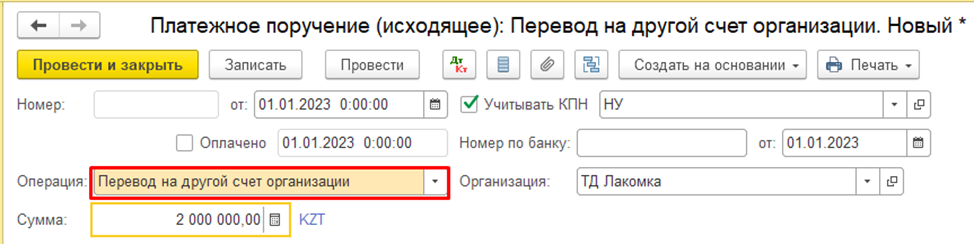

Для начала нам необходимо перевести сумму на депозитный счет. Для этого создаем документ «Платежное поручение (исходящее)», вид операции у нас будет «Перевод на другой счет организации», проставляем дату и сумму.

Отправителем и получателем является сама организация, выбираем банковский счет, с которого переводим, счет банка – 1030.

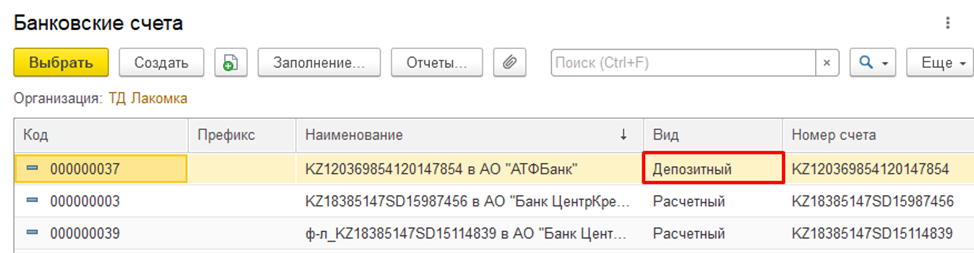

В столбце отправителя счет банка указываем – 1050 (денежные средства на сберегательных счетах), выбираем банковской счет.

Обращаем внимание на то, что вид счета должен быть «Депозитный».

Теперь у нас есть сумма на депозитном счету, которую мы не можем пользоваться.

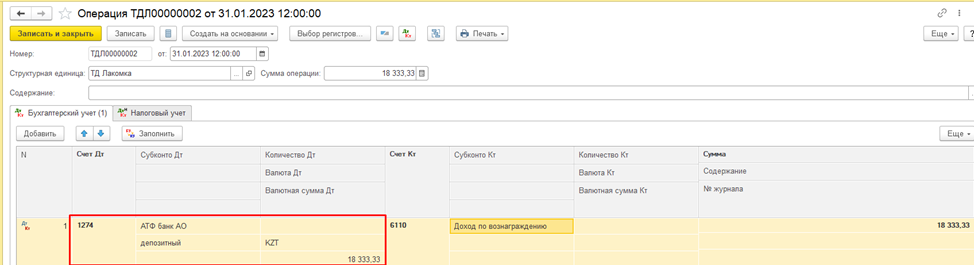

Каждый месяц, мы должны начислять на наш депозит сумму вознаграждения.

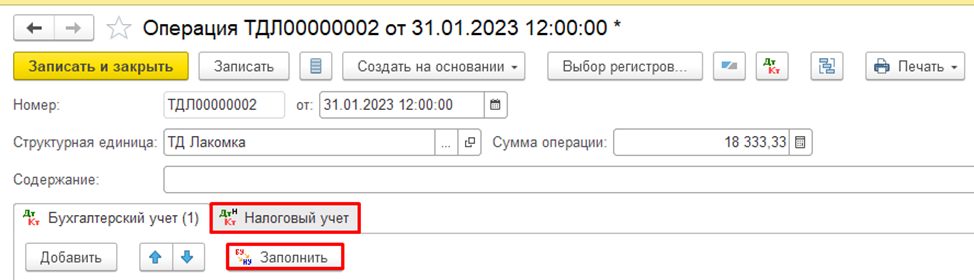

Создаем документ «Операция». Вознаграждения мы садим на банк. В дебете у нас будет выступать счет 1274, в кредите 6110 (так как вознаграждения у нас признаются доходом). Дебетором у нас является банк, договор заводим отдельно «депозитный», проставляем валюту и сумму вознаграждения.

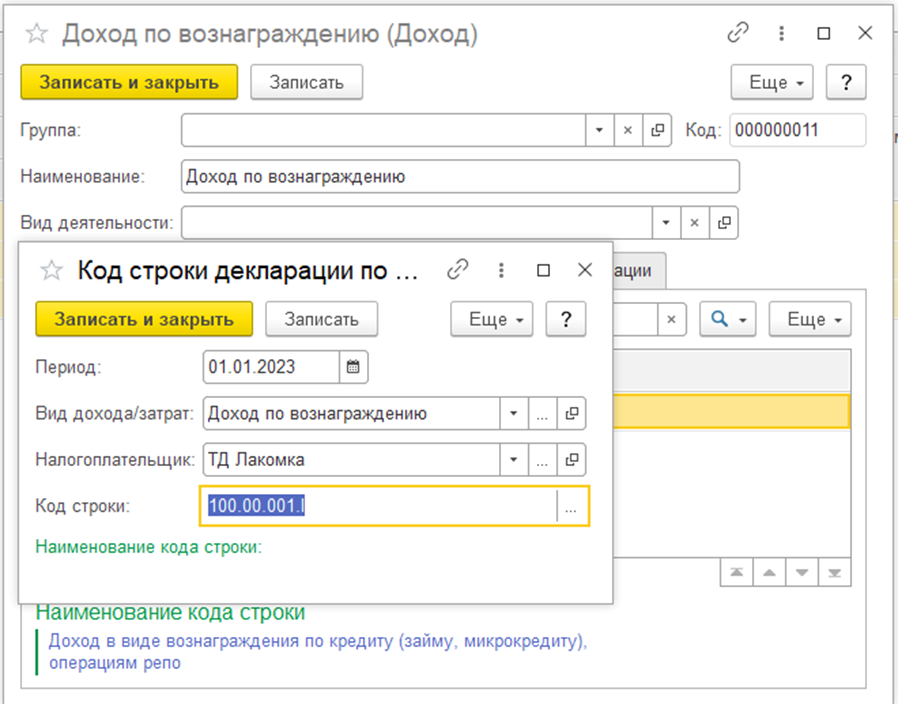

В кредите указываем вид дохода. Вид дохода «Доход по вознаграждению», и сразу проверяем настройку строк декларации (доходы по вознаграждению у нас отображаются в строке 100.00.001.I)

Обязательно заполняем по НУ через кнопку «Заполнить», чтобы не было расхождений между БУ и НУ

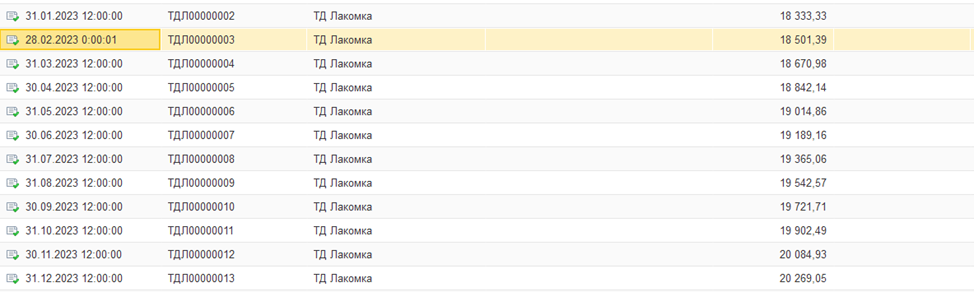

Соответственно каждый месяц на основании выписки мы отражаем суммы вознаграждения

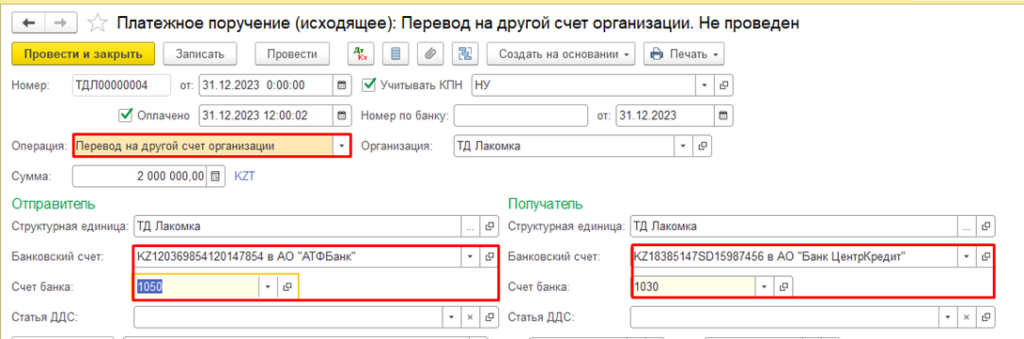

Так как у нас в конце года происходит возврат суммы депозита вместе процентами, но проценты у нас возвращаются за минусом налога у источника выплаты. Первым делом мы делаем платежное поручение (исходящее), с видом операции «Перевод на другой счет организации».

Отправителем служит депозитный счет, счет банка – 1050. Получатель – счет на который сумма депозита зачислилась, счет банка – 1030. Прописываем сумму и дату. По данной платежке к нам поступает сумма самого депозита, без процентов.

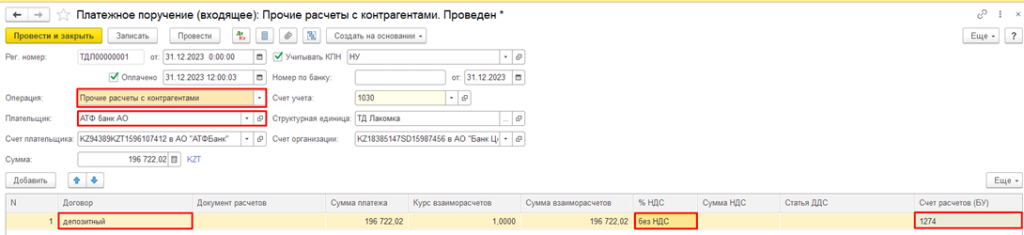

Далее отражаем поступление самих процентов через документ «Платежное поручение (входящее)». Вид операции «Прочие расчеты с контрагентами». Проставляем дату, плательщиком служит банк. Указываем депозитный договор, сумму, ставку ндс меняем на «без ндс», счет расчетов 1274. Сумма по вознаграждению приходит к нам не полностью, так как банк удерживает сумму.

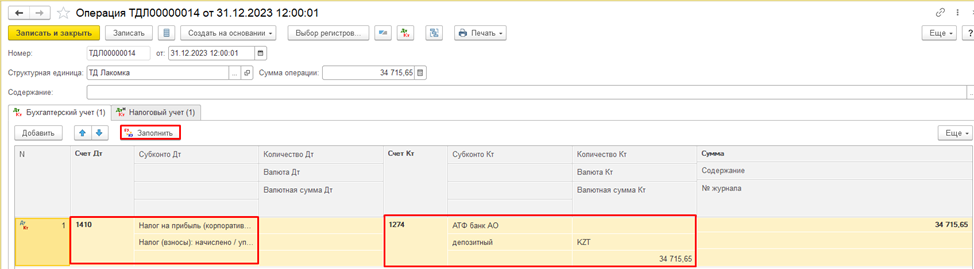

В конце года нам необходимо отразить сумму, которую банк удержал по выписке у нас. Так как банк является налоговым агентом, он как источник выплат, от которого мы получаем доход, удерживает сумму в счет КПН. Данную сумму мы отображаем документом «Операция».

В дебете указываем счет 1410, вид налога проставляем «Налог на прибыль» эта сумма у нас отобразится как авансовый платеж, а по кредиту у нас счет 1274, контрагентом выступает также банк, договор выбираем депозитный. В кредите проставляем валюту и сумму, через кнопку «Заполнить» заполняем данные в НУ