Порядок определения сумм НДС, разрешенного к отнесению в зачет, пропорциональным методом и через ведение раздельного учета.

Разберем различие этих двух методов. Во-первых, смысл применения одного из методов лежит в специфике компании.

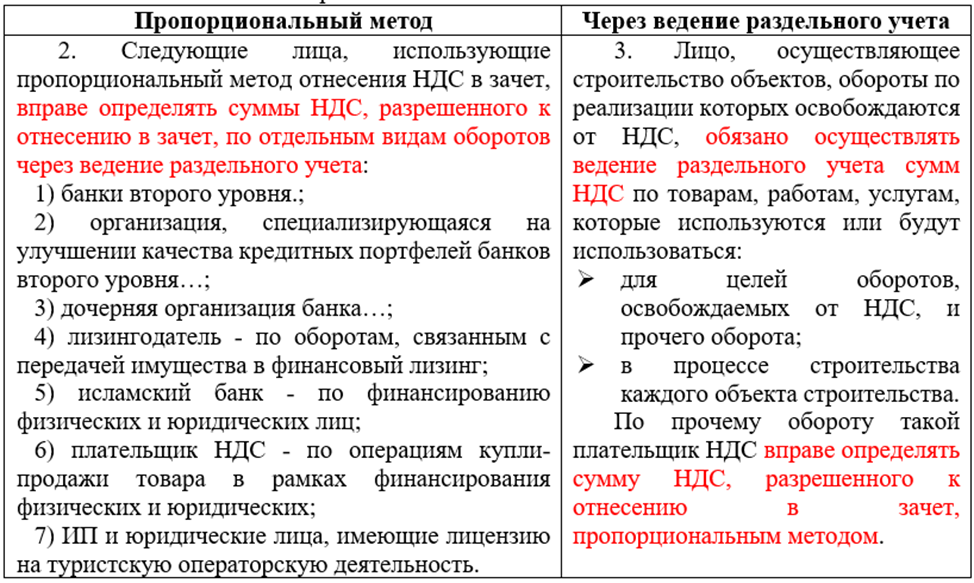

Статья 407. Методы определения сумм НДС, разрешенного к отнесению в зачет

- Плательщик НДС, определяет сумму НДС, разрешенного к отнесению в зачет, одним из следующих методов:

- пропорциональным методом;

- через ведение раздельного учета сумм НДС по товарам, работам, услугам, которые используются или будут использоваться для целей облагаемого и необлагаемого оборотов.

Итак, в чем заключается отличие одного метода от другого?

Зададим единое условие для двух методов:

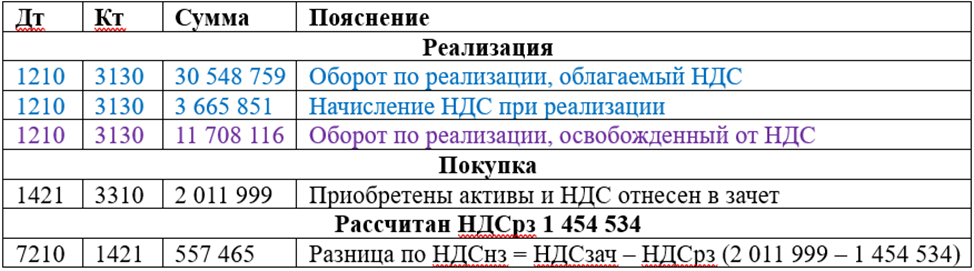

Компания отнесла в зачет за налоговый период НДС 2 011 999 тенге:

Вопрос: какая сумма НДС к оплате будет в конце налогового периода?

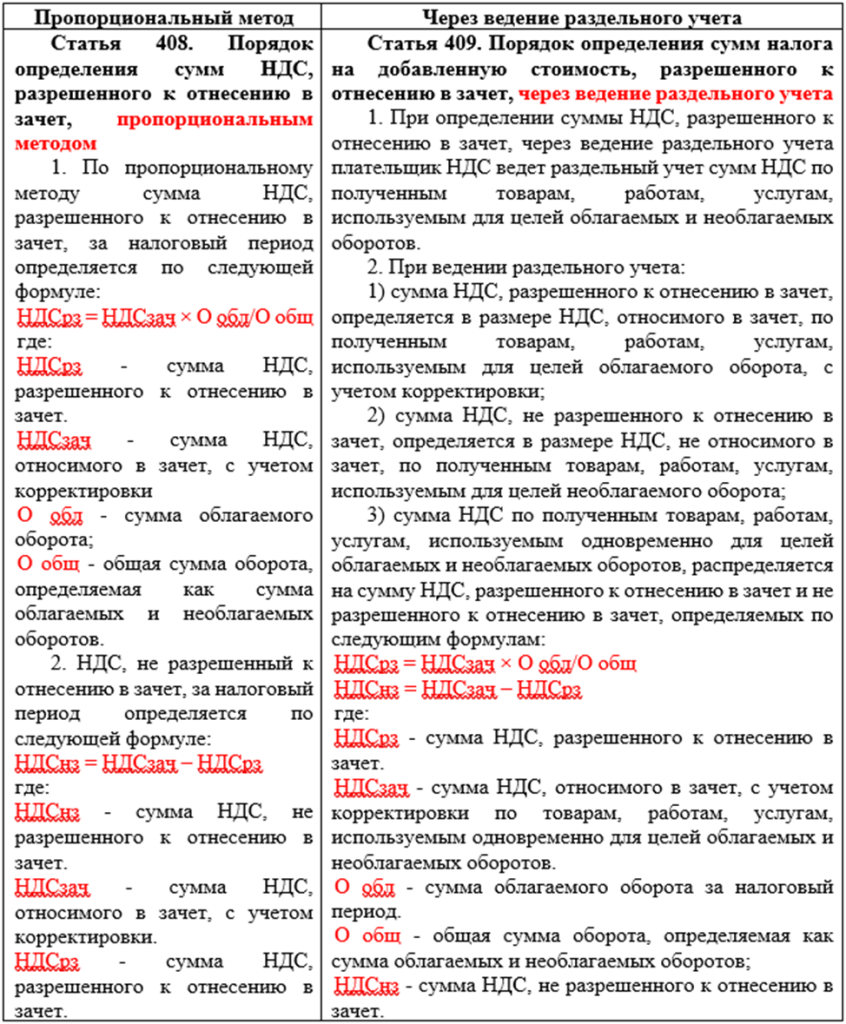

- Теперь попробуем решить сначала пропорциональным методом.

По формуле подставляем данные для исчисления суммы НДС разрешенного в зачет:

НДСрз = НДСзач × О обл/О общ

НДСзач = 2 011 999

О обл = 30 548 759

О общ = 42 256 875

НДСрз = 2 011 999 х 30 548 759/42 256 875 = 1 454 534 тенге

Теперь определяем сумму НДС к оплате:

НДС к оплате = НДС начисленный – НДСрз

НДС к оплате = 3 665 851 — 1 454 534 = 2 211 317

Далее хочется прояснить по проводкам:

- Теперь разберем метод через ведение раздельного учета.

В данном случае применяем не формулу, а направление деятельности. Сумма НДС, которая отнесена в зачет с целью облагаемого оборота (1 025 987) остается в зачете как разрешенный НДС к зачету. А сумма НДС, отнесенная в зачет с целью освобожденного оборота (986 012), является не разрешенной суммой НДС к зачету.

НДС к оплате = 3 665 851 – 1 025 987 = 2 639 864

Таким образом по проводкам все просто: