Статья 305. Исчисление суммы АП (авансовых платежей)

- Налогоплательщики, у которых СГД (совокупный годовой доход) с учетом корректировок за налоговый период, предшествующий предыдущему налоговому периоду (2021), превышает сумму, равную 325 000 МРП:

1) исчисляют и уплачивают:

- АП по КПН, подлежащие уплате равными долями за каждый месяц первого квартала отчетного налогового периода (2023);

- АП по КПН, подлежащие уплате равными долями за каждый месяц второго, третьего, четвертого кварталов отчетного налогового периода (2023);

2) составляют и представляют в налоговый орган по месту нахождения налогоплательщика:

- расчет суммы АП по КПН, подлежащей уплате за период до сдачи декларации по КПН (ФНО 101.01) за предыдущий налоговый период (2022);

- расчет суммы АП по КПН, подлежащей уплате за период после сдачи декларации по КПН (ФНО 101.02) за предыдущий налоговый период (2022).

п.5. Сумма АП:

1) до сдачи декларации (ФНО 101.01) исчисляется за первый квартал отчетного налогового периода (2023) в размере 1/4 от общей суммы АП, исчисленной в расчетах сумм АП за предыдущий налоговый период (2022);

| Сумма АП 2022 | 101.01 До сдачи ФНО 100.00 |

| 40 000 000 | 10 00 000 (1/4 от суммы АП 2022) |

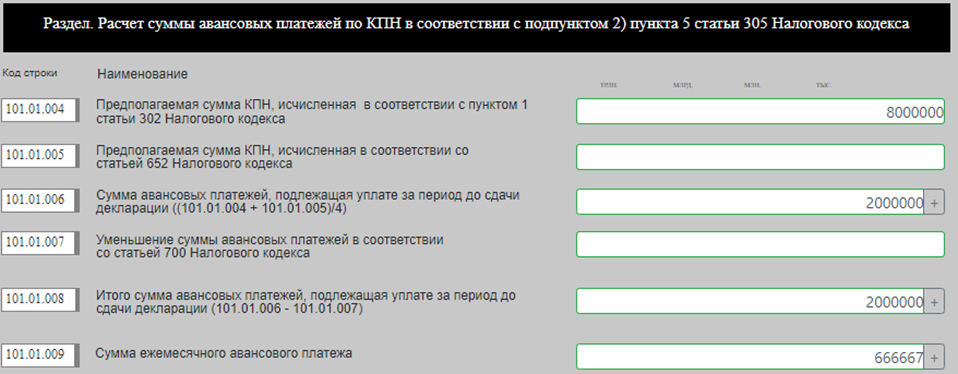

2) до декларации (ФНО 101.01) исчисляется исходя из предполагаемой суммы КПН за текущий налоговый период (2023) налогоплательщиками, которые:

- не исчисляли АП по КПН в предыдущем налоговом периоде (2022);

| Сумма АП 2022 | 101.01 ДО |

| 0 | 2 000 000 (предполагаемая сумма КПН 8 000 000) |

3) после декларации (ФНО 101.02) исчисляется в размере 3/4 от суммы КПН, исчисленного за предыдущий налоговый (2022) период;

| КПН 2022 | 101.02 ПОСЛЕ |

| 37 000 000 | 27 750 000 (3/4 от КПН 2022) |

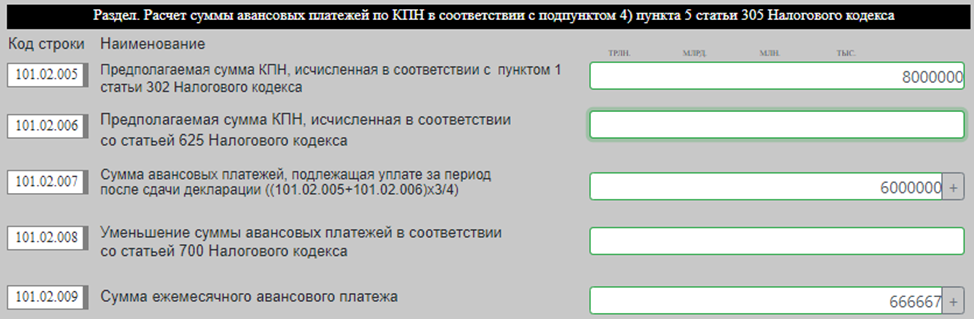

4) после декларации (ФНО 101.02) исчисляется исходя из предполагаемой суммы КПН за текущий налоговый период (2023) в случаях:

- если сумма КПН, исчисленного за предыдущий налоговый (2022) период равна нулю;

| КПН 2022 | 101.02 ПОСЛЕ |

| 0 | 6 000 000 (предполагаемая сумма КПН 8 000 000) |